Jeszcze kilkanaście lat temu pytanie o to, czy opłaca się pracować na etacie, brzmiało niemal absurdalnie. Etat był oczywistością. Był symbolem dorosłości, odpowiedzialności i stabilności. Umowa o pracę dawała przewidywalność: stałą pensję, płatny urlop, ubezpieczenie zdrowotne, ochronę kodeksową. Dla ogromnej części polskiej klasy średniej był podstawą planowania życia – kredytu hipotecznego, dzieci, długoterminowych zobowiązań.

Dziś sytuacja jest bardziej złożona. Wraz z rosnącą popularnością pracy kontraktowej, samozatrudnienia i modelu B2B, pojawiło się pytanie, czy tradycyjny etat nadal jest najlepszym wyborem ekonomicznym. Co więcej, zmienił się sposób, w jaki rozumiemy słowo „opłacalność”. To już nie tylko wysokość miesięcznego przelewu, ale także bezpieczeństwo, elastyczność, obciążenia podatkowe i jakość życia.

Etat jako synonim bezpieczeństwa – czy nadal?

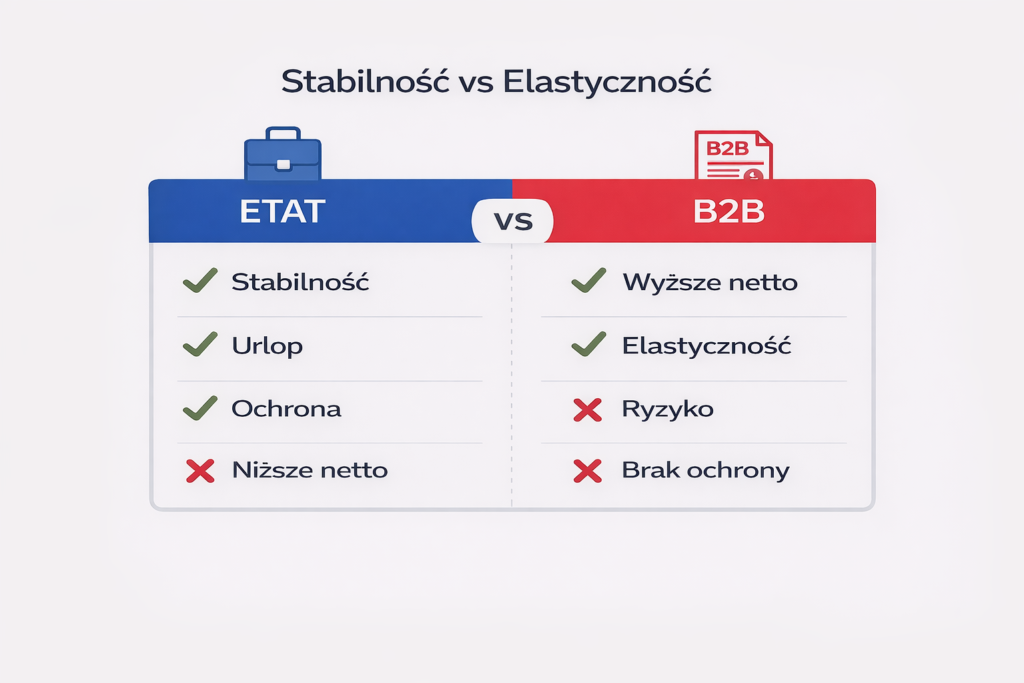

Przez lata etat był traktowany jako najbezpieczniejsza forma zatrudnienia. Chronił pracownika przed nagłą utratą dochodu, gwarantował okres wypowiedzenia, zapewniał składki emerytalne i zdrowotne. Wciąż daje to, czego nie oferuje wiele innych modeli: formalną ochronę wynikającą z prawa pracy.

Jednak zmienił się kontekst. Rynek pracy stał się bardziej dynamiczny. Firmy szybciej reagują na wahania koniunktury. Restrukturyzacje, optymalizacje kosztów i automatyzacja sprawiają, że nawet umowa o pracę nie jest absolutną gwarancją stabilności. Etat przestał być „tarczą”, stał się raczej jednym z elementów większego systemu zabezpieczeń.

Z drugiej strony, w okresach kryzysowych to właśnie etat najczęściej zapewnia minimalny poziom przewidywalności. Dla banków, instytucji finansowych i wielu pracodawców jest wciąż najczytelniejszym sygnałem stabilności dochodu. To ma realne znaczenie przy kredycie hipotecznym czy długoterminowych zobowiązaniach.

Wynagrodzenie netto kontra koszt całkowity

Jednym z głównych argumentów przeciwników etatu jest wysokość obciążeń. Składki na ubezpieczenia społeczne, zdrowotne i podatki powodują, że wynagrodzenie „na rękę” jest znacząco niższe niż koszt całkowity pracodawcy.

W modelu B2B czy działalności gospodarczej różnica netto może być odczuwalna. Wyższy dochód miesięczny kusi. Warto jednak pamiętać, że wyższa kwota przelewu nie oznacza automatycznie wyższej stabilności finansowej.

Na etacie część ryzyka ponosi pracodawca. To on odpowiada za odprowadzanie składek, zapewnienie ciągłości wynagrodzenia w przypadku choroby (w określonym zakresie), finansowanie urlopu. W modelu samozatrudnienia te elementy trzeba zorganizować samodzielnie.

Moim zdaniem to kluczowa różnica: etat jest w pewnym sensie „ubezpieczeniem zbiorowym”, podczas gdy działalność to model bardziej indywidualny, wymagający większej odpowiedzialności i dyscypliny finansowej.

Nowa definicja stabilności

Jeszcze niedawno stabilność oznaczała jedno źródło dochodu i wieloletnią pracę w jednej firmie. Dziś coraz częściej stabilność buduje się poprzez dywersyfikację. Nawet osoby zatrudnione na etacie rozwijają dodatkowe projekty, inwestują, budują poduszkę finansową.

Pojawia się pytanie: czy etat jest dziś fundamentem stabilności, czy tylko jednym z elementów portfela dochodów?

Z mojej perspektywy odpowiedź zależy od sytuacji życiowej. Dla osoby z kredytem, dziećmi i wysokimi kosztami stałymi etat może być najbardziej racjonalnym wyborem. Dla specjalisty w branży technologicznej, który może pracować projektowo i negocjować wysokie stawki, model B2B bywa korzystniejszy.

Elastyczność versus przewidywalność

Jedną z największych zalet alternatywnych form zatrudnienia jest elastyczność. Możliwość wyboru projektów, godzin pracy, miejsca wykonywania obowiązków. Dla wielu osób to realna wartość.

Etat jednak również się zmienił. Praca zdalna, hybrydowa, elastyczne godziny – to dziś standard w wielu branżach. Oznacza to, że różnica między etatem a B2B w zakresie stylu życia nie jest już tak wyraźna jak dekadę temu.

W praktyce coraz częściej mamy do czynienia z hybrydą: etat zapewniający podstawowe bezpieczeństwo oraz dodatkowe aktywności budujące większą niezależność finansową.

Psychologiczny koszt ryzyka

W dyskusji o opłacalności rzadko mówi się o psychologii. A to istotny czynnik. Samozatrudnienie czy praca kontraktowa wiążą się z większym poziomem niepewności. Brak gwarancji przedłużenia umowy, konieczność samodzielnego zarządzania podatkami i składkami, odpowiedzialność za płynność finansową – to obciążenie mentalne.

Nie każdy chce i potrafi funkcjonować w takim środowisku. Dla wielu osób stały przelew co miesiąc jest nie tylko finansowym, ale i psychicznym zabezpieczeniem.

Moim zdaniem to element często niedoceniany w analizach ekonomicznych. Poczucie bezpieczeństwa ma wartość, nawet jeśli nie jest łatwe do przeliczenia na złotówki.

Etat a przyszłość emerytalna

W kontekście długoterminowym etat wciąż oferuje bardziej uporządkowany system składkowy. Samozatrudnienie daje większą swobodę, ale też wymaga świadomego planowania przyszłości. Wysokie dochody dziś nie gwarantują bezpieczeństwa jutro, jeśli nie są odpowiednio reinwestowane.

W Polsce świadomość emerytalna rośnie, ale nadal wielu pracujących na działalności ogranicza składki do minimum. W krótkim okresie zwiększa to dochód netto. W długim – może oznaczać niższe świadczenia.

Czy etat się „opłaca”?

Odpowiedź nie jest jednoznaczna. W wymiarze czysto finansowym, w niektórych branżach, działalność gospodarcza może być korzystniejsza. W wymiarze stabilności, bezpieczeństwa i komfortu psychicznego etat nadal pozostaje silnym fundamentem.

Nowa ekonomia stabilności polega na czymś innym: na umiejętnym łączeniu modeli. Coraz więcej osób nie traktuje wyboru jako zero-jedynkowego. Etat przestaje być jedyną ścieżką, ale też nie znika z krajobrazu.

W kolejnej części przyjrzymy się konkretnym symulacjom dochodowym, kosztom podatkowym, ryzykom branżowym oraz temu, jak zmienia się relacja między pracownikiem a pracodawcą w erze niepewności gospodarczej.

Etat Czy B2B? Twarde Liczby, Ukryte Koszty I Realne Ryzyko

W pierwszej części przyjrzeliśmy się etatowi jako fundamentowi stabilności. Teraz przejdźmy do konkretów: pieniędzy, ryzyka i długoterminowych konsekwencji. Bo pytanie „czy się opłaca?” w praktyce oznacza: ile realnie zostaje w kieszeni i jakim kosztem.

Symulacja: 15 000 zł brutto – ile naprawdę zostaje?

Załóżmy uproszczony przykład: specjalista otrzymuje propozycję wynagrodzenia w wysokości 15 000 zł brutto miesięcznie. Ma do wyboru:

- umowę o pracę (etat),

- współpracę B2B przy porównywalnej kwocie „na fakturze”.

W modelu etatowym pracownik otrzymuje wynagrodzenie pomniejszone o składki i podatek dochodowy. Netto będzie znacząco niższe niż 15 000 zł. Jednak w tej kwocie zawiera się:

- składka emerytalna,

- składka rentowa,

- składka chorobowa,

- składka zdrowotna,

- prawo do płatnego urlopu,

- ochrona wynikająca z kodeksu pracy.

W modelu B2B kwota na fakturze może wyglądać atrakcyjniej netto, ale:

- składki ZUS trzeba opłacać samodzielnie,

- brak jest płatnego urlopu,

- nie ma ochrony przed rozwiązaniem umowy w trybie natychmiastowym (jeśli kontrakt tak stanowi),

- choroba oznacza często realny brak przychodu.

Na pierwszy rzut oka B2B może dawać wyższy dochód miesięczny. Ale różnica to nie „zysk”, tylko wynagrodzenie za przejęcie ryzyka.

Moim zdaniem to kluczowy moment refleksji: czy wyższe netto rekompensuje brak zabezpieczeń?

Urlop – koszt, który łatwo przeoczyć

Na etacie urlop jest płatny. Oznacza to, że nawet gdy pracownik nie wykonuje obowiązków, otrzymuje wynagrodzenie. W modelu B2B każda przerwa w pracy to potencjalny brak przychodu.

Jeżeli przedsiębiorca bierze 20 dni wolnego w roku, realnie pracuje mniej dni niż osoba na etacie, ale jego przychód zależy od liczby przepracowanych godzin lub projektów.

W praktyce oznacza to, że część „wyższego netto” należy mentalnie odłożyć na finansowanie własnych przerw.

Choroba i bezpieczeństwo

Etat zapewnia przynajmniej częściową ochronę w przypadku choroby. Na działalności gospodarczej trzeba:

- opłacać dobrowolne ubezpieczenie chorobowe,

- liczyć się z niższym świadczeniem,

- samodzielnie zabezpieczyć płynność finansową.

W okresach zdrowia różnica netto może cieszyć. W okresach problemów zdrowotnych przewaga etatu staje się wyraźniejsza.

Nie chodzi o straszenie. Chodzi o pełny obraz kosztu ryzyka.

Stabilność kredytowa

Banki nadal preferują umowę o pracę na czas nieokreślony. Choć sytuacja się zmienia, etat pozostaje najbardziej „czytelną” formą dochodu.

Przy ubieganiu się o kredyt hipoteczny osoba na etacie często:

- ma krótszą historię dochodu wymaganą przez bank,

- uzyskuje wyższą zdolność kredytową przy tej samej kwocie netto,

- przechodzi uproszczoną procedurę.

Dla osób planujących zakup nieruchomości to istotny czynnik. W tym kontekście etat wciąż bywa strategicznym wyborem.

Różnica netto to nie wszystko

W debacie publicznej często słyszymy, że „na B2B zostaje więcej”. To prawda w wielu przypadkach. Ale ta nadwyżka powinna być traktowana jako:

- fundusz urlopowy,

- fundusz chorobowy,

- zabezpieczenie emerytalne,

- bufor na okres bez zleceń.

Jeżeli przedsiębiorca nie odkłada tych środków, przewaga netto staje się iluzją.

Moim zdaniem prawdziwa opłacalność zależy nie tylko od formy umowy, ale od dyscypliny finansowej. Etat częściowo „wymusza” odkładanie poprzez składki. Działalność daje wolność – ale wymaga odpowiedzialności.

Nowa relacja pracownik–pracodawca

Warto też spojrzeć szerzej. Coraz więcej firm oferuje model „etat plus elastyczność”: praca zdalna, dodatkowe benefity, prywatna opieka medyczna, szkolenia. To zmniejsza atrakcyjność B2B jako jedynej drogi do większej swobody.

Jednocześnie rośnie liczba specjalistów, którzy negocjują warunki niemal jak partnerzy biznesowi, nawet pozostając na etacie.

Granice zaczynają się zacierać.

W których branżach etat nadal wygrywa?

Moim zdaniem etat ma szczególną przewagę w sektorach:

- administracyjnych,

- publicznych,

- korporacyjnych o stabilnej strukturze,

- wymagających dużej ochrony prawnej.

Tam przewidywalność i benefity przeważają nad potencjalnym wyższym netto.

Z kolei w branżach technologicznych, kreatywnych i projektowych model B2B często daje większą swobodę negocjacyjną i wyższe stawki.

Nowa ekonomia stabilności

Być może najważniejsza zmiana polega na tym, że pytanie nie brzmi już: „etat czy działalność?”, lecz: „jak zbudować system bezpieczeństwa finansowego niezależnie od formy zatrudnienia?”.

Nowa ekonomia stabilności to:

- poduszka finansowa na 6–12 miesięcy,

- inwestowanie nadwyżek,

- dywersyfikacja źródeł dochodu,

- świadome planowanie podatkowe,

- rozwój kompetencji.

W takim ujęciu etat nie jest ani przestarzały, ani jedynie słuszny. Jest jednym z narzędzi.

Czy nadal się opłaca?

Tak – w wielu sytuacjach nadal się opłaca.

Nie – jeśli ktoś oczekuje maksymalizacji krótkoterminowego dochodu kosztem bezpieczeństwa.

Ostatecznie opłacalność to równowaga między:

- wysokością netto,

- poziomem ryzyka,

- komfortem psychicznym,

- planami życiowymi.

Moim zdaniem etat nie znika z krajobrazu polskiej gospodarki. Zmienia się jego rola. Z przymusu staje się świadomym wyborem – jednym z elementów większej strategii finansowej.

I być może właśnie to jest najciekawsza zmiana ostatnich lat.